Cómo convertir ingresos irregulares en un sueldo estable

Como autónoma, eres la responsable de los pagos de impuestos, y de tus propias cotizaciones. Aquí te explicamos cómo mantener la calma aun si tu cuenta parece una montaña rusa de Portaventura.

Como empleada, tu nómina mensual es tuya, con un pequeño margen de error que se rectifica una vez al año en la declaración de la renta.

Como autónoma, la historia es muy diferente. Dependiendo de tu situación concreta, aproximadamente la mitad de lo que entra es realmente tuyo. Ahora eres la responsable de los pagos de impuestos (tanto el IRPF como el IVA, si aplica) y de tus propias cotizaciones a la Seguridad Social. Y aunque los pagos de impuestos en España son trimestrales, por encima de cierto umbral es muy probable que tengas que pagar impuestos adicionales en la declaración de la renta.

Súmale a eso los ingresos fluctuantes de tu actividad como autónoma, y habrás creado la montaña rusa de emociones perfecta — siguiendo de cerca los altibajos de tu cuenta bancaria.

La buena noticia es que en cuanto empieces a tratar tu actividad como lo que es — un negocio legítimo — puedes bajarte de esa montaña rusa. Este hábito también te sirve de entrenamiento para el futuro, especialmente si tu objetivo es crecer.

Doy por hecho que ya creaste una cuenta bancaria dedicada a tu actividad. Facilita la contabilidad, te asegura no perderte ningún gasto deducible, y es la forma más sencilla de justificar tu actividad si Hacienda algún día te pide más detalles.

A tu cerebro le encanta la previsibilidad: págate un sueldo

Ahora que tu actividad profesional tiene su propio hogar financiero, es el momento de pagarte un sueldo — preferiblemente uno que se mantenga más o menos igual cada mes. Revisa tu cashflow del último año y calcula cuánto puedes transferirte razonablemente sin quedarte por debajo de los ingresos que estás generando.

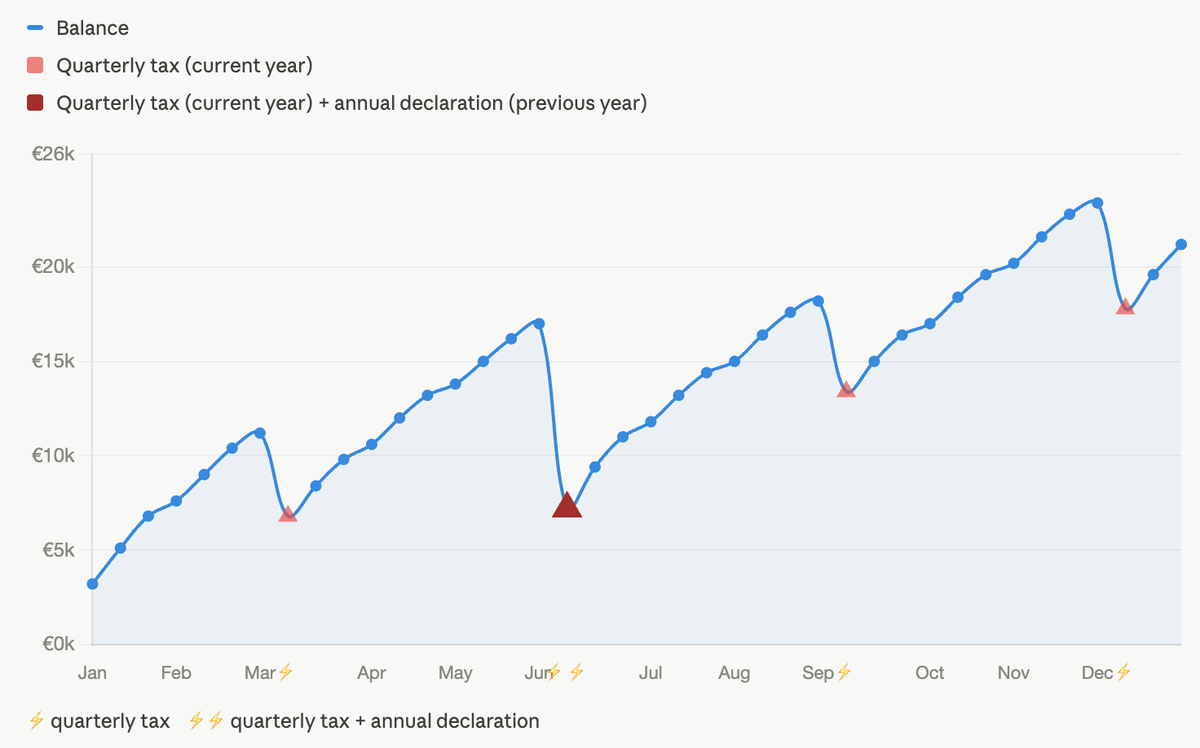

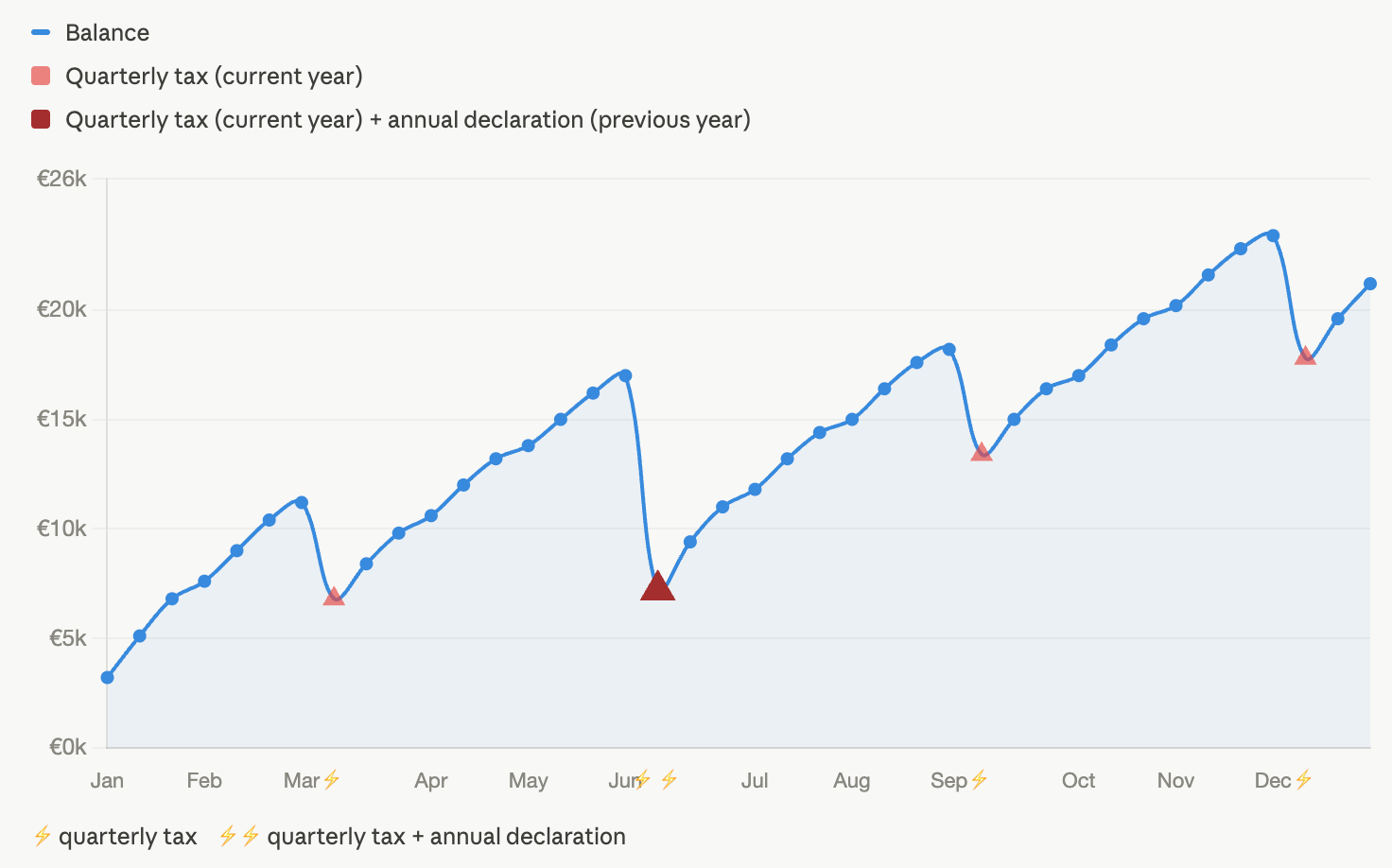

Veamos un ejemplo. Mia es diseñadora web de Toulouse que se mudó a Girona hace cinco años. El año pasado generó 70.000 EUR de facturación. Como la mayoría de sus clientas no viven en España, sus facturas no llevan IVA y no se le ha retenido IRPF. Sabe que tendrá que rendir cuentas de todo eso en su declaración anual. Sabe también que aproximadamente el 50% de su facturación se irá en impuestos, Seguridad Social, herramientas y otros gastos — aunque el porcentaje exacto dependerá de tu situación concreta. Si miramos la distribución de sus ingresos, factura significativamente más de febrero a mayo y de octubre a diciembre.

Esto es lo que decidió hacer:

Todas sus facturas se cobran en su cuenta de autónoma.

Todos los pagos de impuestos, las cotizaciones a la Seguridad Social y los gastos del negocio pasan por esa misma cuenta.

Y va a configurar una transferencia bancaria mensual a su cuenta personal de 2.500 EUR, independientemente de cuántos cobros haya recibido ese mes concreto. Este es su sueldo neto autoasignado.

En un período de 12 meses, eso supone transferirse 30.000 EUR, dejando más de la mitad de su facturación en la cuenta de autónoma — un colchón que diseñó con intención. Eso significa que puede tomarse diciembre libre si quiere, o darse un buen bonus cuando la declaración de la renta resulte en un pago menor de lo que tiene reservado.

Es el momento de ver el panorama general

Pero lo más importante es que tener una cantidad fija cada mes en la que puede contar elimina la preocupación de si podrá pagar sus facturas ese mes concreto. En el día a día, se centra en su cuenta personal, que se va rellenando de forma predecible. Una vez al mes, revisa su cuenta de autónoma para asegurarse de que está en línea con sus objetivos de facturación. Y ha dejado completamente de preocuparse por los pagos de impuestos — porque están cubiertos, y de sobra.

Esto es exactamente el tipo de estructura que montamos con nuestras clientas — el esquema de sueldo, los colchones para impuestos, el ritmo trimestral. Contáctanos para ver si encajamos.